NEWS SYS

2020-04-30T05:20:27Z

NEWSです

tag:taya-cpa.com/,2020NEWS SYSTEM

Copyright (c) 2020 , ADMIN

新型コロナウィルス支援策持続化給付金の条件と申請方法

2020-09-16T23:39:52Z

2020-04-30T14:20:27+09:00

tag:taya-cpa.com/news/?y=2020&m=04&log_id=34

2020-04-30T05:20:27Z

経済産業省から新型コロナウィルス支援策「持続化給付金」の条件が発表されました。持続化給付金は令和2年度補正予算案成立の翌日から申請が可能になる予定です。5/1更新 こちらから申請できます。→ 申請ページへ持続化給付金とは?感染症拡大により、特に大きな影響を...

ADMIN

持続化給付金は令和2年度補正予算案成立の翌日から申請が可能になる予定です。

5/1更新 こちらから申請できます。→ 申請ページへ

持続化給付金とは?

感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えし、再起の糧としていただくため、事業全般に広く使える給付金です。

申請期間

令和2年度補正予算成立翌日から令和3年1月15日まで

(電子申請の送信完了の締め切りが、令和3年1月15日の24時までとなります。)

給付額

法人 :200万円

個人事業者 :100万円

※ただし、昨年1年間の売上からの減少分を上限とします。

【売上減少分の計算方法】

前年の総売上(事業収入) - (前年同月比▲50%月の売上×12ヶ月)

※前年同月比▲50%月の売上は2020年1月から12月で任意で選択出来ます。

給付対象の主な条件

1.新型コロナウイルス感染症の影響により2020年1月以降、ひと月の売上が前年同月比で50%以上減少している事業者。

2.2019年以前から事業による事業収入(売上)を得ており、今後も事業を継続

する意思がある事業者。

3.法人の場合は、

資本金の額又は出資の総額が10億円未満、又は、

上記の定めがない場合、常時使用する従業員の数が2000人以下である事業者。

※2019年に創業した方や売上が一定期間に偏在している方などには特例があります。

(起業1年未満の場合 :開業日・法人設立日が2019年中 、罹災証明書保有

の場合:2018年または2019年に発行された罹災証明書を保有している )

※一度給付を受けた方は、再度給付申請することができません。

申請に必要な書類

1.2019年確定申告書類

【法人】

前年度の確定申告書別表一(1枚)と法人事業概況説明書(2枚)

【個人事業主 青色申告】

2019年分の確定申告書第一票の控え(1枚)及び所得税青色申告決算書の控え(2枚)

【個人事業主 白色申告】

2019年分の確定申告書第一票の控え(1枚)

2.売上減少となった月の売上台帳の写し

※フォーマットの指定はありません。経理ソフトから抽出した売上データ、

エクセルで作成した売上データ、手書きの売上帳のコピーでも構いません。

3.通帳写し 法人の場合は法人名義の口座(法人の代表者名義も可)

・通帳のオモテ面、通帳を開いた1・2ページ目の両方

・電子通帳など、紙媒体の通帳が無い場合は画面コピー

・銀行名、支店番号、支店名、口座種別、口座番号、口座名義が確認できること

4.(個人事業主)身分証明書写し

・以下のいずれかの本人確認証

運転免許証、マイナンバーカード、写真付きの住民基本台帳カード、

在留カード、特別永住者証明書、

外国人登録証明書(在留の資格が特別永住者のものに限る。)

申請方法

1.持続化給付金申請ホームーページへアクセス(スマートフォンも可)

※ホームーページは令和2年度補正予算成立の翌日に開設予定です。

2.申請ボタンを押して、メールアドレスなどを入力 [仮登録]

3.入力したメールアドレスに、メールが届いていることを確認して、[本登録]へ

4.ID・パスワードを入力すると[マイページ]が作成されます。

基本情報 、 売上額 、 口座情報 を入力

5.必要書類を添付

・ 2019年の確定申告書類の控え

・売上減少となった月の売上台帳の写し

・身分証明書の写し(個人事業者の場合)

※スマホなどの写真画像でもOK(できるだけきれいに撮ってください)

6.申請

申請後、持続化給付金事務局で、申請内容を確認

※申請に不備があった場合は、メールとマイページへの通知で連絡が入ります。

通常2週間程度で、給付通知書を発送/ご登録の口座に入金される予定です。

本件の詳細は経済産業省のこちらをご覧ください。

]]>

新型コロナウイルス感染症支援策一覧

2020-04-17T08:00:43Z

2020-04-17T16:28:32+09:00

tag:taya-cpa.com/news/?y=2020&m=04&log_id=33

2020-04-17T07:28:32Z

昨日、政府は「緊急事態宣言」を全都道府県に拡大しました。北海道では学校休校もあり、通常どおり決算業務を行うことが出来ない企業様も多いと思います。国税庁では法人は個別申請することにより申告納税が2ヶ月延長が認められます。また、国税に関する納付申請等も個別に...

ADMIN

北海道では学校休校もあり、通常どおり決算業務を行うことが出来ない企業様も多いと思います。

国税庁では法人は個別申請することにより申告納税が2ヶ月延長が認められます。

また、国税に関する納付申請等も個別に延長が可能になります。

詳細はこちらをご覧ください。

新型コロナウイルス感染症の支援策の一覧です。

経済産業省の支援策 こちら

北海道の現在募集中の補助金・助成金情報 こちら

マネーフォワードでも支援情報を検索することができます。 こちら

]]>

フードコンサルタント

2020-01-22T05:48:48Z

2020-01-22T14:46:10+09:00

tag:taya-cpa.com/news/?y=2020&m=01&log_id=32

2020-01-22T05:46:10Z

当事務所は公認会計業務、税理士業務以外にも一般社団法人日本フードアドバイザー協会公認のフードコンサルタント、フードビジネスメンターとしても活動しております。北海道の飲食店経営者様のご支援ができればと考えております。飲食経営に関するアドバイスやコンサルテ...

ADMIN

一般社団法人日本フードアドバイザー協会公認のフードコンサルタント、

フードビジネスメンターとしても活動しております。

北海道の飲食店経営者様のご支援ができればと考えております。

飲食経営に関するアドバイスやコンサルティングをご希望の方はこちらからご連絡お願いします。

2020年1月15日発行の日経MJに

フードビジネスメンター・フードビジネスコンサルタントとして

掲載されています。

]]>

年末のご挨拶

2019-12-27T04:25:28Z

2019-12-27T13:25:28+09:00

tag:taya-cpa.com/news/?y=2019&m=12&log_id=31

2019-12-27T04:25:28Z

2019年も残りわずかとなりました。今年は、新元号や消費税増税と変化の多い年になりましたが当事務所も多くの方に支えていただき駆け抜けることができました。ありがとうございました。来年も本年同様のご愛顧をよろしくお願い致します。

ADMIN

今年は、新元号や消費税増税と変化の多い年になりましたが

当事務所も多くの方に支えていただき駆け抜けることができました。

ありがとうございました。

来年も本年同様のご愛顧をよろしくお願い致します。

]]>

レバンガ北海道開幕2連勝!

2019-10-09T00:10:05Z

2019-10-09T09:03:12+09:00

tag:taya-cpa.com/news/?y=2019&m=10&log_id=30

2019-10-09T00:03:12Z

10月6日のレバンガ開幕戦の応援に行ってきました。前半で20点差をつけるものの後半失速してぎりぎりの展開。昨シーズンのレバンガならこのまま逆転されて負けていたかもしれまんせんが今年はしっかり勝ってくれました。そして次の日もカミングス選手のブザービーターでの逆...

ADMIN

前半で20点差をつけるものの後半失速してぎりぎりの展開。

昨シーズンのレバンガならこのまま逆転されて負けていたかもしれまんせんが

今年はしっかり勝ってくれました。

そして次の日もカミングス選手のブザービーターでの逆転!

次の試合は今週末11日12日北海きたえーるでVS島根スサノオマジックです。

試合の演出もパワーアップしてさらに楽しめるようになっていました。

不定期ですが「松島劇場」も今シーズンもしてくれるそうなので

ぜひ会場に足を運んで生で応援を楽しんでいただければと思います。

]]>

レバンガ北海道開幕決起集会

2019-09-30T00:15:26Z

2019-09-30T09:12:05+09:00

tag:taya-cpa.com/news/?y=2019&m=09&log_id=29

2019-09-30T00:12:05Z

先日、B.LEAGUE 2019-2020シーズン レバンガ北海道開幕決起集会に参加させていただきました。「変わレ」をスローガンに4人の新メンバーを迎え強いレバンガを魅せてくれることを期待しています!そして今朝のニュースで折茂選手今シーズンで引退とのこと。折茂選手の綺麗な...

ADMIN

B.LEAGUE 2019-2020シーズン レバンガ北海道開幕決起集会に参加させていただきました。

「変わレ」をスローガンに4人の新メンバーを迎え強いレバンガを魅せてくれることを期待しています!

そして今朝のニュースで折茂選手今シーズンで引退とのこと。

折茂選手の綺麗なスリーが観られなくなるのは寂しいですが

当事務所も全緑応援していきたいと思います。

]]>

北海道在住の女性向け地域情報WebサイトSASARU(ささる)

2019-07-03T03:32:01Z

2019-07-03T12:32:01+09:00

tag:taya-cpa.com/news/?y=2019&m=07&log_id=28

2019-07-03T03:32:01Z

北海道のテレビ局UHBが北海道在住の女性向け地域情報Webサイト「SASARU(ささる)」を開設したそうです。北海道在住のさまざまな分野のプロやライターさんが記事をアップしていて今話題のタピオカやカフェの情報も満載で最新のお店のチェックもできますし婚前契約書の作り...

ADMIN

「SASARU(ささる)」を開設したそうです。

北海道在住のさまざまな分野のプロやライターさんが記事をアップしていて

今話題のタピオカやカフェの情報も満載で最新のお店のチェックもできますし

婚前契約書の作り方⁉や給料明細の話題などお役立ち情報も充実しています。

随時記事を更新しているのでチェックしてみてください。

サイトはこちら↓

https://sasaru.media/

]]>

ベニバナトチノキの並木

2019-06-06T01:31:16Z

2019-06-06T10:25:10+09:00

tag:taya-cpa.com/news/?y=2019&m=06&log_id=27

2019-06-06T01:25:10Z

当事務所があるビルは赤い花が咲く街路樹の並木沿いにあります。今年は暑かった日があったからか5月末ごろから満開になりました。 事務所でこの木はなんだろうと話題になり調べてみると「ベニバナトチノキ」というトチノキの一種だそうです。 ベニバナトチノキは北米南部...

ADMIN

今年は暑かった日があったからか5月末ごろから満開になりました。

事務所でこの木はなんだろうと話題になり調べてみると

「ベニバナトチノキ」というトチノキの一種だそうです。

ベニバナトチノキは北米南部原産のアカバナトチノキとヨーロッパ原産のセイヨウトチノキ(マロニエ)の交雑種。

北海道大学名誉教授青木由直さん著の「札幌秘境100選」にもベニバナトチノキの並木として紹介されています。

]]>

留萌 ルモンド

2019-05-28T04:03:17Z

2019-05-28T12:11:18+09:00

tag:taya-cpa.com/news/?y=2019&m=05&log_id=26

2019-05-28T03:11:18Z

北海道も暖かくなってきてドライブ日和ですね。先月から留萌の洋菓子店ルモンドさんでジェラートが始まりました。 お店の入り口には本日のジェラートの看板が おしゃれな店内 ミルクとチョコのジェラート

ADMIN

先月から留萌の洋菓子店ルモンドさんでジェラートが始まりました。

お店の入り口には本日のジェラートの看板が

おしゃれな店内

ミルクとチョコのジェラート

]]>

祝レバンガB1残留

2019-05-07T00:04:43Z

2019-05-07T09:01:26+09:00

tag:taya-cpa.com/news/?y=2019&m=05&log_id=23

2019-05-07T00:01:26Z

4月27日残留POでレバンガがB1残留を決めました! https://basketballking.jp/news/japan/20190428/158470.htmlGame1落とした時はもうだめかと思いましたがGame2、3と日本人選手の活躍もあって見事に逆転しB1残留!!昨日のファン感謝デーでは横田CEOが来季に向けて強い...

ADMIN

https://basketballking.jp/news/japan/20190428/158470.html

Game1落とした時はもうだめかと思いましたが

Game2、3と日本人選手の活躍もあって見事に逆転しB1残留!!

昨日のファン感謝デーでは横田CEOが来季に向けて強いレバンガを作ることを宣言されていたので期待してます。

]]>

折茂武彦 選手10,000得点達成記念祝賀会

2019-02-21T00:14:58Z

2019-02-21T09:06:20+09:00

tag:taya-cpa.com/news/?y=2019&m=02&log_id=22

2019-02-21T00:06:20Z

先日、折茂武彦選手の10,000得点達成記念祝賀会に出席させていただきました。10000得点達成おめでとうございます。記念のクリスタルは事務所に飾りました。@@@$img1@@@

ADMIN

10000得点達成おめでとうございます。

]]>

折茂武彦 選手10,000得点達成記念祝賀会

2019-02-21T00:14:58Z

2019-02-21T09:06:20+09:00

tag:taya-cpa.com/news/?y=2019&m=02&log_id=22

2019-02-21T00:06:20Z

先日、折茂武彦選手の10,000得点達成記念祝賀会に出席させていただきました。10000得点達成おめでとうございます。記念のクリスタルは事務所に飾りました。@@@$img1@@@

ADMIN

10000得点達成おめでとうございます。

記念のクリスタルは事務所に飾りました。

]]>

18日より確定申告はじまります

2019-02-21T00:01:23Z

2019-02-15T11:34:06+09:00

tag:taya-cpa.com/news/?y=2019&m=02&log_id=21

2019-02-15T02:34:06Z

来週18日(月)より確定申告がはじまります。平成30年分の確定申告の提出期間は 平成31年2月18日(月)から3月15日(金)までです。

ADMIN

平成30年分の確定申告の提出期間は

平成31年2月18日(月)から3月15日(金)までです。

]]>

レバンガ北海道

2019-01-28T00:01:49Z

2019-01-28T09:00:19+09:00

tag:taya-cpa.com/news/?y=2019&m=01&log_id=19

2019-01-28T00:00:19Z

@@@$img1@@@1月26日きたえーるにレバンガ北海道の試合の観戦に行きました!折茂選手10000点記念でタオルやボードなどget。試合は惜しくも負けてしまいましたが、次こそは勝ってほしい!

ADMIN

1月26日きたえーるにレバンガ北海道の試合の観戦に行きました!

折茂選手10000点記念でタオルやボードなどget。

試合は惜しくも負けてしまいましたが、次こそは勝ってほしい!

]]>

干支のお飾り

2019-01-17T02:21:48Z

2019-01-17T11:09:53+09:00

tag:taya-cpa.com/news/?y=2019&m=01&log_id=18

2019-01-17T02:09:53Z

あけましておめでとうございます。本年もよろしくお願いいたします。@@@$img1@@@お客様から素敵な干支のプレートをいただきました。十四代 岩尾對山窯の「陶人形 亥」佐賀県鹿島市の「のごみ人形」をモチーフに描かれたものだそうです。

ADMIN

本年もよろしくお願いいたします。

お客様から素敵な干支のプレートをいただきました。

十四代 岩尾對山窯の「陶人形 亥」

佐賀県鹿島市の「のごみ人形」をモチーフに描かれたものだそうです。

]]>

開業10周年

2018-10-03T00:22:01Z

2018-10-03T09:20:29+09:00

tag:taya-cpa.com/news/?y=2018&m=10&log_id=17

2018-10-03T00:20:29Z

開業10周年を迎えることができました。いろいろなことがありましたが、たくさんの方に支えられてここまで続けられたことに感謝しております。今後も努力していこうと思います。

ADMIN

いろいろなことがありましたが、たくさんの方に支えられて

ここまで続けられたことに感謝しております。

今後も努力していこうと思います。

]]>

認定経営革新等支援機関

2014-11-17T03:06:19Z

2014-11-17T12:06:19+09:00

tag:taya-cpa.com/news/?y=2014&m=11&log_id=16

2014-11-17T03:06:19Z

平成26年11月13日付で、中小企業の新たな事業活動の促進に関する法律第17条第1項の規定に基づき、経営革新等支援業務を行うものとして認定されました。

ADMIN

エクセル関数を使ってちょっと時間短縮 SUMIFS

2013-09-24T08:33:49Z

2013-09-24T17:33:49+09:00

tag:taya-cpa.com/news/?y=2013&m=09&log_id=14

2013-09-24T08:33:49Z

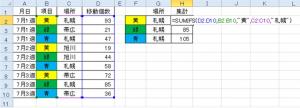

前回のSUMIFに続く第二弾 SUMIFS複数の項目から複数の条件に合った項目を合計したい。「=SUMIFS(集計したい範囲,条件の範囲(1),検索条件(1),条件の範囲(2),検索条件(2)),・・・」範囲内において複数の検索条件に一致するすべての数値を集計する。 集...

ADMIN

複数の項目から複数の条件に合った項目を合計したい。

「=SUMIFS(集計したい範囲,条件の範囲(1),検索条件(1),条件の範囲(2),

検索条件(2)),・・・」

範囲内において複数の検索条件に一致するすべての数値を集計する。

集計したい範囲…集計したい数値が含まれるのセルの範囲を指定する。

条件の範囲(1)…第1項目にする条件が含まれるのセルの範囲を指定する。

検索条件(1)…第1項目の条件を指定する。

検索条件には、文字列を指定する場合は二重引用符(")で囲む必要あり

条件の範囲(2)…第2項目にする条件が含まれるのセルの範囲を指定する。

検索条件(2)…第2項目の条件を指定する。

検索条件には、文字列を指定する場合は二重引用符(")で囲む必要あり

・・・ …第3項目以降の範囲、条件を指定(省略可能)

]]>

エクセル関数を使ってちょっと時間短縮 SUMIF

2013-09-24T08:32:12Z

2013-09-12T14:17:48+09:00

tag:taya-cpa.com/news/?y=2013&m=09&log_id=13

2013-09-12T05:17:48Z

複数の項目から条件に合った項目を合計したい。「=SUMIF(条件を判定する範囲,検索条件,合計範囲)」範囲内の検索条件に一致する行について指定した列の数値を集計する。条件を判定する範囲…条件判断をする対象となるセルを指定判断対象となるセルの範囲を指定す...

ADMIN

]]>

エクセル関数を使ってちょっと時間短縮 SUMIF

2013-09-24T08:32:12Z

2013-09-12T14:17:48+09:00

tag:taya-cpa.com/news/?y=2013&m=09&log_id=13

2013-09-12T05:17:48Z

複数の項目から条件に合った項目を合計したい。「=SUMIF(条件を判定する範囲,検索条件,合計範囲)」範囲内の検索条件に一致する行について指定した列の数値を集計する。条件を判定する範囲…条件判断をする対象となるセルを指定判断対象となるセルの範囲を指定す...

ADMIN

「=SUMIF(条件を判定する範囲,検索条件,合計範囲)」

範囲内の検索条件に一致する行について指定した列の数値を集計する。

条件を判定する範囲…条件判断をする対象となるセルを指定判断対象となるセルの

範囲を指定する。

文字列と集計したい数値のある部分を範囲指定する。

検索条件…検索する条件を指定する。

検索条件には、文字列を指定する場合は二重引用符(")で囲む必要あり

ア・セルの値を検索する場合

イ・文字列を検索する場合

例 “黄”(セルに「黄」とある項目の数値を合計)

合計範囲…条件を満たした場合に合計するセルを指定する。(省略可能)

省略した場合、の範囲が計算対象のセル範囲となる。

]]>

カイロプラクティック院 風人

2011-10-25T01:26:56Z

2011-10-25T10:26:56+09:00

tag:taya-cpa.com/news/?y=2011&m=10&log_id=11

2011-10-25T01:26:56Z

札幌市手稲区にカイロプラクティック院がオープンしました。「カイロプラクティック院 風人」札幌市手稲区前田6条10丁目2−10駐車場もあり行きやすいところにあります。

ADMIN

「カイロプラクティック院 風人」

札幌市手稲区前田6条10丁目2−10

駐車場もあり行きやすいところにあります。

]]>

RUBAN

2011-09-09T02:56:27Z

2011-09-09T11:54:21+09:00

tag:taya-cpa.com/news/?y=2011&m=09&log_id=10

2011-09-09T02:54:21Z

札幌にディスプレイのお店、RUBANがオープンしました。ディスプレイ用品他、雑貨やブーツ等もあります。とてもお洒落なお店です。http://ruban.jpn.com/

ADMIN

RUBANがオープンしました。

ディスプレイ用品他、雑貨やブーツ等もあります。

とてもお洒落なお店です。

http://ruban.jpn.com/

]]>

事業承継

2011-03-25T07:35:23Z

2011-03-25T16:35:23+09:00

tag:taya-cpa.com/news/?y=2011&m=03&log_id=9

2011-03-25T07:35:23Z

事業承継について・事業承継問題の現状、事業承継対策 中小企業では、経営者の高齢化がすすんできており、後継者の確保が重要になってきています。後継者不在を第一の理由とする廃業も多くあります。 事業承継対策を行っていなかったために、相続紛争等により会社の業績...

ADMIN

・事業承継問題の現状、事業承継対策

中小企業では、経営者の高齢化がすすんできており、後継者の確保が重要になってきています。後継者不在を第一の理由とする廃業も多くあります。

事業承継対策を行っていなかったために、相続紛争等により会社の業績が悪化してしまったケースも存在します。

中小企業にとって、事業承継問題は非常に問題であり、事業承継対策は早めの取り組みが重要になってきます。

特に自社株の価値が大きくなている場合には、税金の問題が特に重要です。

・事業承継の円滑化

事業承継税制の抜本的拡充や民法上の遺留分制度による対応をはじめとする事業承継円滑化のための総合支援策の基礎となる「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」が平成20年5月に成立しています。

・事業承継解決のプロセス

事業承継を進めるには次のようなステップで考え方を整理し、実践していきます、

・3つの前提条件をクリア

交代時期を明確にする

後継者を決める

承継価値を見極める

これらの前提をクリアした後に

、現状を把握し、円滑な事業承継を実現するための問題点を明確にする

、問題点を整理して、解決策を考え、事業承継計画としてまとめる

、作成した事業承継計画の実践

]]>

学校法人会計 期末留意点

2011-02-23T02:57:08Z

2011-02-23T11:57:08+09:00

tag:taya-cpa.com/news/?y=2011&m=02&log_id=8

2011-02-23T02:57:08Z

リース取引通知、ソフトウエア通知関係 平成21年度よりそれぞれ適用されていますが、平成22年度になって新たにリース取引を開始した場合や、ソフトウエアを購入した場合には各実務指針、通知に従い会計処理を行う必要があります。 (リース通知、実務指針の要点)...

ADMIN

平成21年度よりそれぞれ適用されていますが、平成22年度になって新たにリース取引を開始した場合や、ソフトウエアを購入した場合には各実務指針、通知に従い会計処理を行う必要があります。

(リース通知、実務指針の要点)

、リース取引のうち、ファイナンス・リース取引については、重要性のないもの を除き、売買として会計処理する。

、売買処理をする場合の取得価額は、固定資産として計上されるものについては利子抜き法を原則とするが、リース対象資産の総額に重要性のない場合には利子込み法を採用できる。また、費用処理されるものは、利子込み法を原則とする。

、減価償却については、所有権移転リースによるものは通常の固定資産として行い、所有権移転外リース取引によるものはリース期間で償却する。

、所有権移転外リースで、300万円基準により賃貸借処理されるものについては、リース物件の種類、リース料総額、未経過リース料を注記する。

(ソフトウエア通知、実務指針の要点)

、ソフトウエアのうち、その使用により将来の収入獲得または支出削減が確実な場合、固定資産計上基準以上のものについては資産として計上する。

、機器備品等に組み込まれているソフトウエアは、原則として機器備品等に含めて処理する。

、ソフトウエアの耐用年数は、学校法人が利用実態等を勘案して自主的に決定する。

、ソフトウエアをファイナンス・リースにより取得した場合は、まずリース取引通知を適用し、その結果売買処理を行うこととなるものについて、当通知に従い資産計上または一括経費処理する。

、資産計上の場合に計算書類上の表示は、資金収支計算書上は設備関係支出、貸借対照表上はその他の固定資産に中に各々、小科目を設けて表示する。

リース取引、ソフトウエアにかかる基本金当

基本金については、リース資産およびソフトウエアで資産計上されたものは、継続的に保持する計画であるものであれば基本金の対象となる。

詳細については、お気軽にお問い合わせください。

]]>

平成23年1月分以降の給与計算

2011-01-05T12:29:45Z

2011-01-05T21:29:45+09:00

tag:taya-cpa.com/news/?y=2011&m=01&log_id=7

2011-01-05T12:29:45Z

子供手当や高校無償化などの施策実施に伴い、平成23年分から所得税法が改正になり、給与計算も変わります。平成23年1月分以降の給与計算ではご注意ください。15歳以下の扶養控除が廃止されます。特定扶養の上乗せ(25万円)が、19歳以上に限定されます。

ADMIN

平成23年1月分以降の給与計算ではご注意ください。

15歳以下の扶養控除が廃止されます。

特定扶養の上乗せ(25万円)が、19歳以上に限定されます。

]]>

非公開会社の株式評価 収益法

2010-12-28T02:36:47Z

2010-12-28T11:36:47+09:00

tag:taya-cpa.com/news/?y=2010&m=12&log_id=6

2010-12-28T02:36:47Z

収益法会社の将来各期に期待される利益やキャッシュフローを適切な割引率で割引計算を行い、株式の価額を算出するものである。この方法には、将来の利益をもとに計算する収益還元法と、将来キャッシュフローをもとに計算するDCF法とがある。収益法は、組織体としての...

ADMIN

会社の将来各期に期待される利益やキャッシュフローを適切な割引率で割引計算を行い、株式の価額を算出するものである。

この方法には、将来の利益をもとに計算する収益還元法と、将来キャッシュフローをもとに計算するDCF法とがある。

収益法は、組織体としての企業の動的価値を表し、継続企業を評価する場合、理論的に最も優れた方法である。

しかし、算定過程に将来の予測という不確実が要素や主観的は判断が混入されるため、場合によっては客観性が欠けるといったデメリットが存在する。

]]>

非公開会社の株式評価 純資産法

2010-12-20T07:42:02Z

2010-12-20T16:42:02+09:00

tag:taya-cpa.com/news/?y=2010&m=12&log_id=5

2010-12-20T07:42:02Z

純資産法企業のストックとしての純資産に着目して、企業価値を算定する評価方式である。この方法は、簿価純資産法と時価純資産法の2方式に大別される。簿価純資産法では、各資産を取得価額をもとに評価した合計額(会計上の評価額)から、負債総額をを差し引いた純資産...

ADMIN

企業のストックとしての純資産に着目して、企業価値を算定する評価方式である。

この方法は、簿価純資産法と時価純資産法の2方式に大別される。

簿価純資産法では、各資産を取得価額をもとに評価した合計額(会計上の評価額)から、負債総額をを差し引いた純資産額を発行済株式数で除して、1株あたりの評価額とする。

時価純資産法では、各資産を時価(回収可能額、売却可能価額等)で評価し直し、この評価額の合計から負債総額を差し引いた純資産額を発行済株式数で除して、1株あたりの評価額とする。

純資産法は、企業の静的価値を示し、貸借対照表をもとに算定されるため、計算過程に主観的な判断や見積りの要素が少なく、客観性が高くいというメリットを持つが、一方で、評価時点での1株あたりの純資産の大きさであり、その運用効率や、将来の利益成長等を評価過程に算入していないというデメリットを持つ。

]]>

非公開会社の株式評価

2010-11-22T07:41:31Z

2010-11-22T16:41:31+09:00

tag:taya-cpa.com/news/?y=2010&m=11&log_id=4

2010-11-22T07:41:31Z

最近、株価評価を依頼させることが多いので、何回かに分けて非公開会社の株価評価について書いてみます。非公開会社の評価方法には、純資産方式、収益方式、比準方式、配当方式あるいは、これらの方式を併用する方式等があり、それぞれ長所・短所、適合・不適合があります...

ADMIN

非公開会社の評価方法には、純資産方式、収益方式、比準方式、配当方式あるいは、これらの方式を併用する方式等があり、それぞれ長所・短所、適合・不適合があります。どの方式を選択するのかは、株価評価の目的、条件、背景等に基づき決定する必要があります。

これらの事項や、最近の売買事例、会社の規模、経営支配権の移転、会社の継続性等を総合的に判断し最も適合した方法を思われるものを選択することになります。

実務的にも、どの方式を選択するのかを決めるのが重要になります。

]]>

生命保険募集代理店

2010-10-08T04:27:51Z

2010-10-08T13:27:51+09:00

tag:taya-cpa.com/news/?y=2010&m=10&log_id=3

2010-10-08T04:27:51Z

生命保険保険募集代理店契約を締結しました。保険加入をお考えの方は、お気軽にお問い合わせしてください。

ADMIN

保険加入をお考えの方は、お気軽にお問い合わせしてください。

]]>

知的財産権制度

2010-08-03T01:45:28Z

2010-08-03T10:45:28+09:00

tag:taya-cpa.com/news/?y=2010&m=08&log_id=2

2010-08-03T01:45:28Z

知的財産権制度の研修に出てきました。中小企業向けに支援策があるようです。・特許出願に関する先行技術調査の支援事業・審査請求料、特許料の減免措置・早期審査制度 等また、各地域(もちろん北海道もあります)での支援サービスもあります。特許権等の知的財産で悩ん...

ADMIN

中小企業向けに支援策があるようです。

・特許出願に関する先行技術調査の支援事業

・審査請求料、特許料の減免措置

・早期審査制度

等

また、各地域(もちろん北海道もあります)での支援サービスもあります。

特許権等の知的財産で悩んでいるかたは、活用してみてはどうでしょう。

]]>

多屋公認会計士・税理士事務所のウェブサイトを開設致しました。

2010-07-22T05:31:49Z

2010-07-22T14:31:49+09:00

tag:taya-cpa.com/news/?y=2010&m=07&log_id=1

2010-07-22T05:31:49Z

@@@$img1@@@平素は格別のご高配を賜わり有難く厚く御礼申し上げます。この度、多屋公認会計士・税理士事務所の公式ウェブサイトを開設致しました。本「お知らせ」コンテンツでは、当事務所からの告知事項等を随時配信して参ります。今後とも、多屋公認会計士・税理士事務所...

ADMIN

平素は格別のご高配を賜わり有難く厚く御礼申し上げます。

平素は格別のご高配を賜わり有難く厚く御礼申し上げます。

この度、多屋公認会計士・税理士事務所の公式ウェブサイトを開設致しました。本「お知らせ」コンテンツでは、当事務所からの告知事項等を随時配信して参ります。

今後とも、多屋公認会計士・税理士事務所を宜しくお願い申し上げます。

]]>

]]>

]]>

]]>

]]>